銀行のサービスを利用していると、いろいろ手数料がかかります。

便利なサービスを利用するので仕方がない、と考えるかもしれません。

しかし頻繁に使うサービスがあるなら、すこし手数料のことを考えていいかもしれません。

もし使っている銀行の手数料が高いなら、自社にメリットのある銀行を選ぶことも一案です。

ここでは何気なく払っている手数料について見ていきましょう。

手数料とは

「手数料」を辞書で調べると次のように書かれています。

「手数をかけたことに対する報酬として支払う金銭。」

(デジタル大辞泉)

ざっと調べたところ、日本では室町時代に発端した両替商が貨幣などを交換・売買する際に手数料を取ったところが始まりのようです。

その後両替商が銀行に進化して今に至る、ことのようです。

その手数料には、さまざまなものがあります。

すぐ思い浮かぶものとしては、ATM利用手数料や振込手数料、給与振込手数料、自動送金手数料、代金取立手数料などでしょう。

基本的に、銀行に何か手続きを依頼すると手数料が付いてきます。

ここでは一番頻繁に使うと思われる振込手数料にフォーカスします。

なぜ手数料は銀行ごとで違うのか

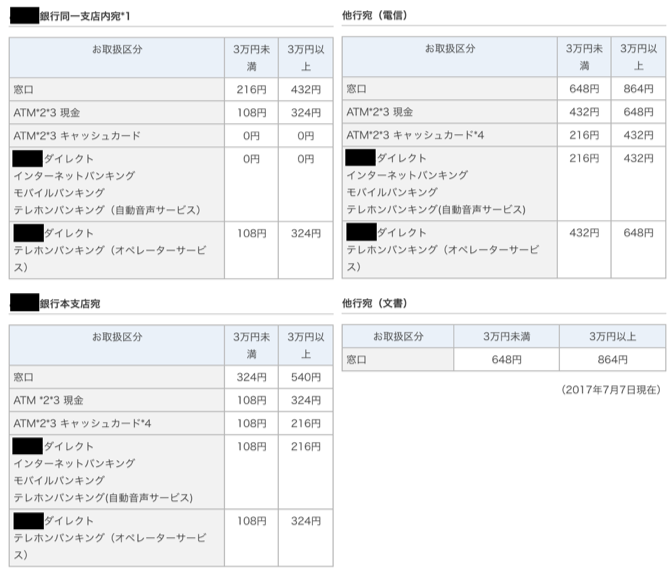

まず下に二つの銀行の手数料を載せましたので、ご覧ください。

(特定の銀行を持ち上げたり批判したりすることが目的ではないので、銀行名はふせます)

A行の振込手数料

B行の振込手数料

このように、同じ振込手数料なのに、銀行によって違います。

同じ振込をするのに、なぜ手数料が違うのでしょうか。

銀行に問い合わせても、おそらく明確な(腑に落ちる)答えは出てこないでしょう。

銀行ごとに理由はあると思いますが、一言で言うと銀行ごとの戦略(方針)の違いということになるでしょう。

手数料は資金運用収益(集めたお金を貸したり投資したりで増やす)に次いで2番目の収益源といわれ、銀行の大きな収益源です。

そのため、同じ手間の作業であっても、少しでも手数料がとれたほうが、銀行としてはオイシイ収入になります。

したがって特段の理由がなければ、下げるということはありません。

手数料を下げる方法

もし、結構手数料がかかっているな、と思ったら手数料を下げる方法を考えてみましょう。

手数料を下げるには、次のふたつの方法があります。

①銀行と交渉する

もし取引先や知り合いの会社で、同じ銀行と取引しているところがあれば、手数料がいくらか聞いてみてください。

もし自分のところより手数料が安かったら、それを口実に銀行と交渉することが一番簡単で早いやり方です。

銀行側で合理的な理由がない限り、軽減に応じてもらえるでしょう。

(手数料は支店長権限のところが多いと聞きますので、変更は比較的容易に行えます)

②他行に切り替える

今はHPを見ればどの銀行の手数料もすぐ調べられます。

取引回数が多ければ多いほど、軽減するメリットは大きくなります。

少し時間と手間をかけても自社にメリットとなる銀行を選びましょう。

まとめ

普段の業務で何気なく使っている銀行サービスと手数料ですが、頻繁に使う場合、年間トータルではバカにならない金額となります。

もし、継続して使うことがわかっているなら、一度立ち止まって、自社にメリットのある銀行を選ぶこともひとつでしょう。

そうすることで、同じことをしているにも関わらず、手元に残るお金が違ってきます。

ぜひ、決算書を引き出して一度チェックしてみてください。