銀行から融資を受ける場合に、金利は基本的には銀行が決めます。

この自社の金利が、世間相場と比べて高いか低いか分かりますか?

ここでは、自社金利の世間相場との比べ方と、高い場合の下げ方を説明します。

自社金利の世間相場との比べ方

世間相場と比べて、自社の金利が高いか低いかを判断するには、日本銀行金融機構局が公表している「貸出約定平均金利」が参考になります。

これは毎月、日銀のHPで公表されています。

→https://www.boj.or.jp/statistics/dl/loan/yaku/index.htm/

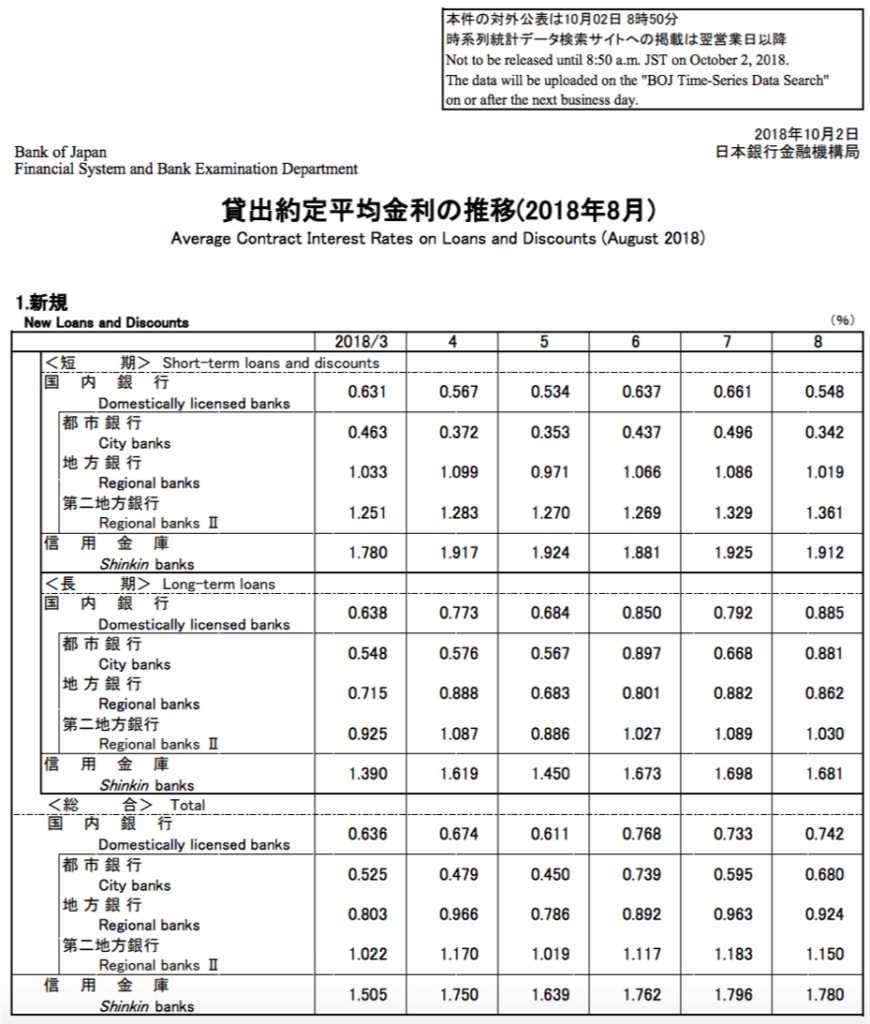

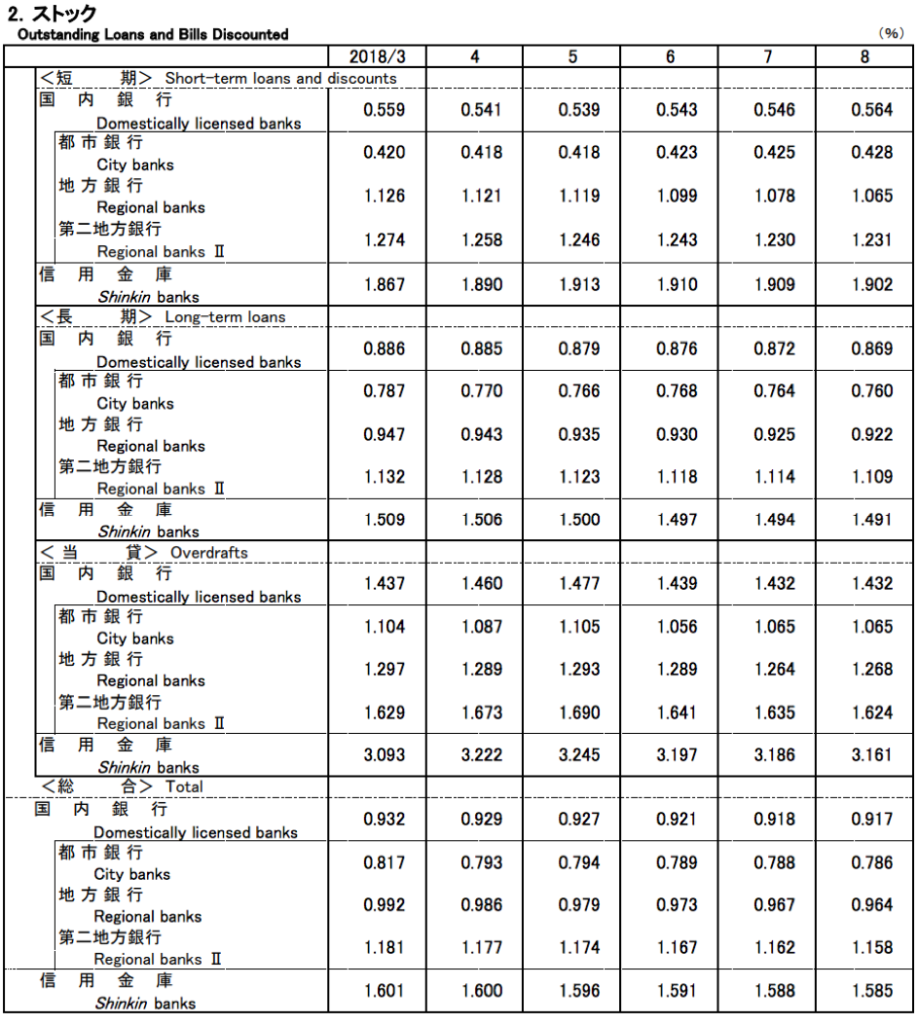

例えば2018年8月であれば次のとおりです。

出典:https://www.boj.or.jp/statistics/dl/loan/yaku/yaku1808.pdf より抜粋

上図の見方を補足します。

「新規」とは、その月(上記なら2018年8月)に貸し出した分で、「ストック」とはすべての貸し出しの分です。

また表中の「短期」とは貸出期間が1年未満のもの、「長期」とは1年以上のもの、「当貸」とは当座貸越のもので、そして「総合」とはそれらすべてが含まれたものです。

「運転資金」や「設備資金」で融資を受けたものは、通常1年以上の返済期間なので、上記の中で「ストック」の「長期」のあたりを見ると、おおよその目安となります。

たとえば2018年8月であれば

都市銀行(いわゆるメガバンク)で0.760%

地方銀行で0.922%

第二地方銀行で1.109%

信用金庫で1.491%

となります。

ちなみに地方銀行と第二地方銀行は、ともにいわゆる地銀ですが、所属する銀行協会が違うため、区分けされています。

ただしここでは大きな問題ではないので、気にしなくて大丈夫です。

また信用組合はありませんが、信用金庫と同等と考えてよいでしょう。

自社の業績は黒字が続いていて、返済も順調なのに、「貸出約定平均金利」と比べて割高であるなら、金利を下げる余地が大きいと思います。

金利を下げる方法

金利を下げるには、大きく3つあります。

①銀行から提案してくる

②こちらから交渉する

③他行に借り換える

の3つです。

ただし前提として、格付けが良好であることが条件となります。

当たり前ですが、返済能力が低いのに、金利を下げようと思っても難しいでしょう。

まずはしっかり格付け対策をしてから臨みましょう。

格付けは3が理想ですが、はなかなか難しいレベルなので、まずは4を目指しましょう。

①銀行から提案してくる

これが一番ラクで、望ましいことだと思いますが、実際にはあまりないことだと思います。

もし言ってくる銀行があれば、顧客視点の良い銀行ということになります。

②こちらから交渉する

現実的には、この方法が多いでしょう。

想定される格付けが3または4の場合は、銀行に対して交渉をしましょう。

その際は、次のようなことを伝えます。

・自社の格付けの『想定』は3(または4)である

・「貸出約定平均金利」と比較して、自社の金利は高いと思われる

・ついては「金利減免」を願いたい

交渉が成功すると、変更契約書にて金利を下げることができます。

③他行に借り換える

②でうまくいかない場合に、もし他行から良い条件が提案されていたら、思い切って取引銀行を切り替えることも一案です。

どの銀行から借りても、お金は変わりません。

企業が継続する限りは、銀行との取引も続くことが普通です。

そうであるなら、顧客視点の銀行と取引することが良いでしょう。

まとめ

ここまで自社金利の世間相場との比べ方と、高い場合の下げ方をみてきました。

例えば、

1000万円を金利2%で借りた時、借入期間を7年(84回払い)とすると、利息の総額は70万円超

になります。

これが仮に1%になると、利息総額は35万円程度に下がります。

借りているお金は同じでも、銀行からの視点を考慮した決算書を目指すことで、利息が変わります。

ぜひ戦略的に決算書づくりに取り組まれることをオススメします。