突然ですが、当社の経営課題は何でしょうか?

「そりゃ、利益拡大だろう」という社長が多いと思います。

企業は利益を出すために事業を行っているので、至極当然でしょう。

では利益を向上させるために、どんな取り組みをしていますか?

「売上を上げる」「コストを減らす」と答えられた社長は、もちろん『正解』です。

でも企業の収益構造で取り組みの優先順位が変わることはご存知ですか?

今回は収益構造から利益向上のコツを考えてみたいと思います。

収益構造とは何か

ご存知の通り、企業の業績は 収益-費用=利益 で求められます。

このとき費用は、売上に応じて変動するコスト(=変動費)と、売上には関係なくかかるコスト(=固定費)に分けて考えることができます。この考え方で、その企業が利益をどのように生み出しているかを「収益構造」と呼んでいます。

人の体に例えると、「瞬発力型」の人と「持久力型」の人といますよね。これはどちらが優れているということではなく、その人の特性のわけです。それと同様に、同じ利益を創出するにも、企業によってタイプ分けできるということです。

本題に入る前に、使う言葉の説明をします。

変動費とは

上記にあるように、売上に連動してかかるコストのことです。売上が上がれば変動費も上がり、下がれば変動費も下がります。

決算書の科目では「原材料費」「商品仕入原価」「外注加工費」などが該当します。

固定費とは

これは変動費以外のコストです。例えば家賃は売上がなくてもかかりますし、反対に売上が伸びたからといって増えるものでもありません。このように、ほぼ金額が変わらないコストを固定費と呼びます。

給料や水道光熱費などは売上に応じて多少変動するかもしれませんが、これも通常固定費とします。(忙しければ残業代が増えるでしょうが、反対に売上がゼロでも給料はゼロではないでしょう)

そのコストが変動費か固定費か迷った場合は、固定費とすることで問題ありません。

限界利益とは

売上から変動費を引いたものを限界利益と呼びます。(“限界”という言葉に違和感があるかもしれませんが、会計の世界の言葉ですので、気にしないでください)

以上を踏まえると、業績は次のように考えることができます。

売上高-変動費=限界利益

限界利益-固定費=経常利益

3つの収益構造タイプ

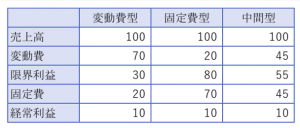

収益構造は、変動費と固定費の割合に応じて3つのタイプに分けることができます。変動費の割合が大きい変動費型と、反対に固定費の割合が大きい固定費型、それから変動費と固定費がほぼ同程度の中間型の3つです。

例えば卸売業は商品仕入原価の割合が大きめですので、変動費型が多い業種といえます。反対に美容業などのサービス業は原価が小さいので固定費型が多いと言えるでしょう。明確な決まりはありませんが、ここでは概ね変動費が7割を超える場合を変動費型、反対に固定費が7割を超える場合を固定費型、それ以外を中間型とします。

以下の例では3つとも売上高が100で経常利益が10となっています。しかし変動費と固定費の割合が異なります。このタイプによって売上が増えた場合やコストを減らした場合の利益が変わってきます。次のところでは、タイプ別に取り組みによる利益の変化を見てみましょう。

タイプごとの取り組み優先順位

では変動費型、固定費型、中間型のそれぞれについて見ていきます。

変動費型の場合

下のサンプル企業は売上高に対して変動費が70%、固定費が20%、経常利益が10%という収益構造です。

このサンプル企業が業績向上を図る場合に、

(1)売上高を10%増やす (2)変動費の率を10%減らす (3)固定費を10%減らす

のいずれかの取り組みをした場合に、どれが一番効果的でしょうか?どの取り組みも現状より10%の改善となりますが、実際に試算してみると次のようになります。

つまり変動費型の場合、業績向上を図るには変動比率を下げることを優先したほうが効果が大きいことになります。

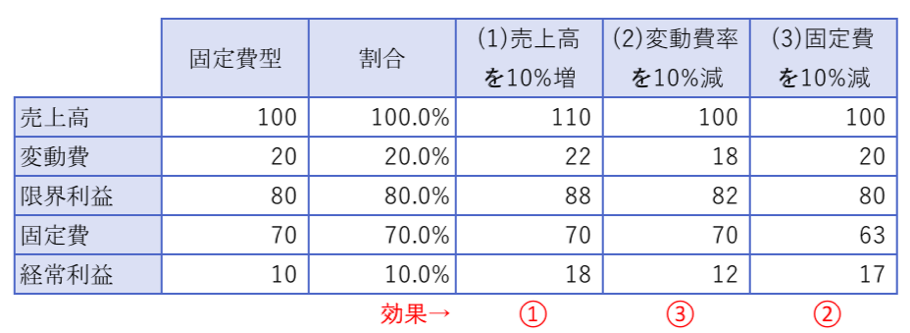

固定費型の場合

次に固定費型についても同じように見てみましょう。下のサンプル企業は売上高に対して変動費が20%、固定費が70%、経常利益が10%という収益構造です。

このサンプル企業に、前記と同様、

(1)売上高を10%増やす (2)変動費の率を10%減らす (3)固定費を10%減らす

のいずれかの取り組みをした場合はどうなるでしょうか?

試算してみると下のようになります。

つまり固定費型の場合、業績向上を図るには売上を上げることを優先することが効果が大きいことになります。また固定費を下げることも同じくらい効果があることが分かります。

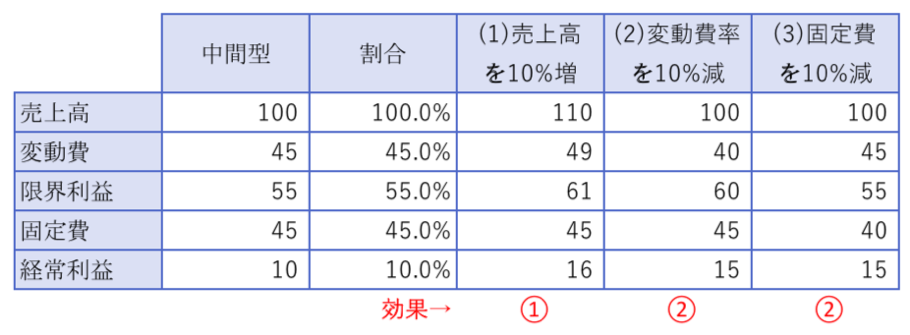

中間型の場合

最後に中間型についても同じように見てみましょう。下のサンプル企業は売上高に対して変動費、固定費とも45%、経常利益が10%という収益構造です。

ではこのサンプル企業に、上記と同様、

(1)売上高を10%増やす (2)変動費の率を10%減らす (3)固定費を10%減らす

のいずれかの取り組みをした場合はどうなるでしょうか?

試算してみると下のようになります。

つまり中間型の場合、どの取り組みでも効果はあまり差がないということになります。実際には取り組みやすいものから(実現性の高いものから)取り組むということになるでしょう。

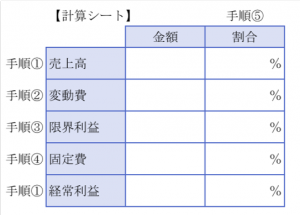

簡単にできる自社の収益構造の求め方

では自社の収益構造がどうなっているのか、ざっくり求めてみましょう。

お手元に最新の決算書をご準備ください。決算書の中で使うものは「損益計算書」になります。

また「製造原価報告書」があればそれも使います。

◆手順①:売上高と経常利益を記入

まず損益計算書の「売上高」と「経常利益」を計算シートに記入してください。

◆手順②:変動費を求める

次に当社の売上高に連動するコスト項目を探しましょう。

当社が製造業の場合は、製造原価報告書の中の「材料費」「外注費(外注工賃)」「商品(製品)仕入原価」などを集計して記入してください。(他にも変動費となるものがあれば含めてください)

製造業以外であれば損益計算書の「売上原価」を変動費とすることで概ね大丈夫です。

◆手順③:限界利益を計算する

売上高から変動費を引いて求めてください。

◆手順④:固定費を求める

次に固定費となります。固定費は変動費以外となるので、次の計算で求められます。

限界利益-経常利益

◆手順⑤:各割合を求める

上記で求めた項目を売上高で割ると、売上高に対する割合(%)が計算できます。

例えば変動費であれば

変動費÷売上高×100=変動費率(%)

となります。

前記のやり方はあくまで概算となりますので、細かい点が気になるかもしれません。

しかしまずは全体感をおさえることが大切ですので、詳細は気にせず進めましょう。

ぜひ試していただいて、当社の収益構造のタイプをみてみましょう。

まとめ

今回は収益構造について考えましたが、いかがでしたでしょうか。

業績向上を図る場合は当社の収益構造を把握した上で取り組むことが有効となります。

まずは収益のカタチをしっかりと認識しましょう。